a cura di Michele Petti, ICIM Group

La Legge di Bilancio 2026 (Legge 30 dicembre 2025, n. 199) introduce un pacchetto di misure di incentivazione finalizzate a sostenere i processi di transizione energetica e digitale a beneficio del sistema produttivo nazionale.

Per entrare effettivamente in vigore il meccanismo di incentivazione è in attesa della pubblicazione di un decreto attuativo del MIMIT (Ministero delle Imprese e del Made in Italy). Ma dalle disposizioni di legge (commi 427-436) si apprezzano le direttrici di un intervento che da un lato allarga il perimetro di beni ammessi ad agevolazione, dall’altro stringe i lacci con le misure precedenti, in continuità, rafforzando il legame tra innovazione tecnologica, autonomia energetica e competitività industriale.

Negli ultimi anni, infatti, le politiche di supporto agli investimenti produttivi hanno mirato allo sviluppo del sistema nazionale, orientando le imprese allo sfruttamento delle nuove tecnologie in un percorso di ripresa progressiva rispetto allo scenario competitivo comunitario: dalla digitalizzazione dei processi (Industria 4.0) all’efficientamento energetico (Piano di Transizione 5.0).

Un piano di evoluzione industriale in continuità

Con “Industria 4.0” (rif. L. 232/2016) si è mosso il primo vero e decisivo passo verso l’ammodernamento tecnologico delle imprese “analogiche” degli anni ‘70, incentivando l’acquisto di beni strumentali interconnessi e di soluzioni digitali avanzate. Obiettivo: favorire l’adozione di tecnologie cosiddette “abilitanti”, ovvero capaci di aprire a nuove opportunità, puntando alla gestione del dato inteso come informazione chiave per generare valore attraverso l’ottimizzazione di processi, tempi, costi e scarti di produzione.

Con il Piano di Transizione 5.0 (L. 204/2024), il focus si è invece spostato dall’adozione della tecnologia in sé agli effetti generati dagli investimenti, valorizzando le opportunità di riduzione dei consumi energetici e il miglioramento delle performance ambientali. Obiettivi tra l’altro coerenti con le politiche europee di decarbonizzazione e con il Green Deal.

In questo solco si inserisce Legge di Bilancio 2026, consolidando il supporto al tessuto produttivo verso modelli più resilienti, in una logica di efficientamento che, alla luce degli ultimi aggiornamenti sullo scenario geopolitico, fa rima con “decarbonizzazione” e “indipendenza energetica”.

Ambito di applicazione e finalità

La Legge di Bilancio 2026 re-introduce un meccanismo di iper ammortamento, ovvero una maggiorazione del costo di acquisizione per gli investimenti effettuati tra il 1° gennaio 2026 e il 30 settembre 2028. La logica del meccanismo prevede il ritorno di investimento in benefici fiscali nelle quote di ammortamento o dei canoni leasing, rispetto a tre scaglioni:

- 180% per investimenti fino a 2,5 milioni di euro;

- 100% per investimenti oltre 2,5 milioni di euro e fino a 10 milioni di euro;

- 50% per investimenti oltre 10 milioni di euro e fino a 20 milioni di euro.

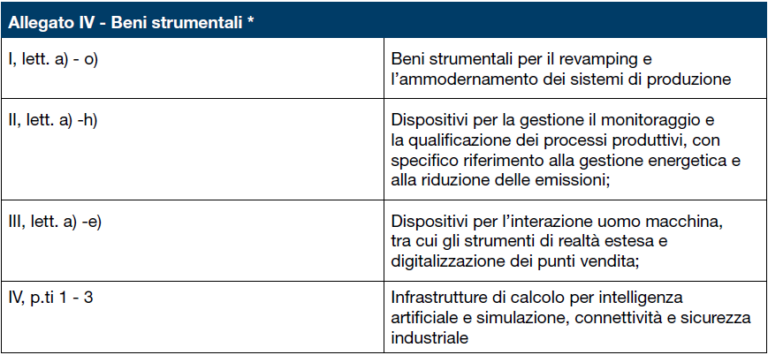

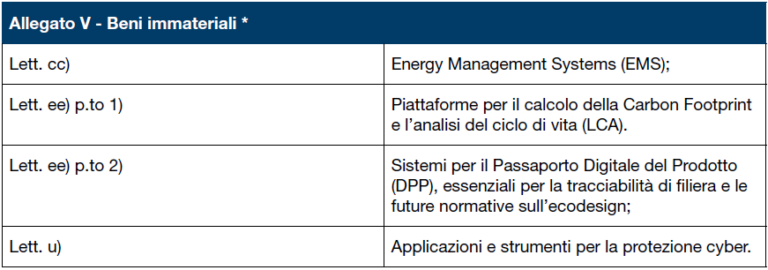

Tra le novità introdotte, il campo di applicazione della misura rappresenta la più rilevante, con le categorie di beni ammessi ad incentivo ora estese agli strumenti di gestione del digital twin e Intelligenza Artificiale (Legge di Bilancio 199/2025, comma 429, lett. a) e beni strumentali finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo (Legge di Bilancio 199/2025, comma 429, lett. b).

Per quanto riguarda la categoria di beni alla lettera a) si aggiornano infatti le liste degli allegati A e B di Industria 4.0, in vigore dal 2017, e con i nuovi allegati IV e V sono considerati agevolabili investimenti in:

*Elementi di principale interesse e novità

Per i beni strumentali finalizzati all’autoproduzione di energia da fonti rinnovabili destinata all’autoconsumo alla lettera b), invece, non si anticipa molto. Dovremo aspettare il decreto attuativo per un approfondimento sulle eventuali restrizioni alle tecnologie ammesse.

Implicazioni per le imprese

Dunque, un impianto normativo che punta alla valorizzazione degli interventi capaci di coniugare l’adozione di tecnologie digitali con un miglioramento misurabile delle performance dei processi produttivi, in netta convergenza rispetto al quadro regolatorio comunitario per i fenomeni di transizione in corso.

Un’opportunità di investimento strategico con un ritorno nel medio periodo per il panorama produttivo nazionale, che per una valutazione completa dei requisiti e delle modalità di accesso all’incentivo dovrà però attendere il decreto attuativo del MIMIT, previsto entro il prossimo 30 gennaio 2026. Tra i punti di chiarimento attesi con il decreto, anche un riferimento al “Made in UE”, ovvero la ammissibilità degli investimenti ristretta a beni prodotti all’interno dello Spazio Economico Europeo.

In questo frangente, le imprese sono chiamate a un approccio strutturato e consapevole alla pianificazione degli investimenti.

A presidio del cambiamento normativo, ICIM Group si propone come partner a supporto del panorama industriale, mettendo a disposizione competenze integrate in ambito tecnico-normativo, per attività di valutazione alla conformità ex ante e di verifica ex post dei risultati conseguiti. Un partner tecnico, a garanzia della corretta interpretazione delle disposizioni e della piena valorizzazione delle opportunità del nuovo meccanismo di incentivazione.